Le blog dédié à la comptabilité des professions libérales en BNC

Ici, on décrypte les enjeux de la comptabilité BNC, on partage nos conseils, et on vous aide à tirer le meilleur des outils digitaux.

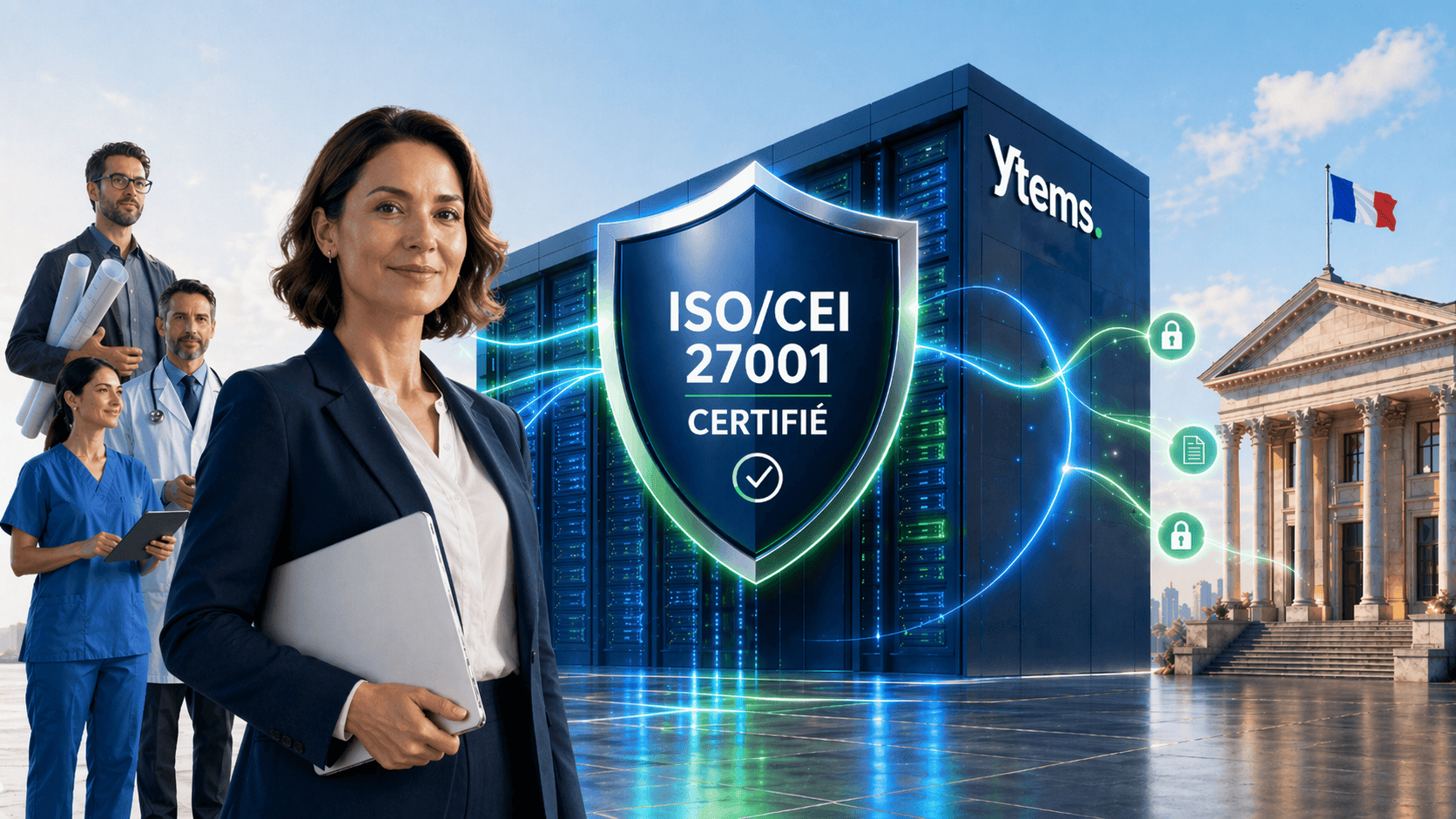

Ytems certifié ISO 27001 : La sécurité au service des BNC

Sécurité des données : Pourquoi Ytems a choisi de certifier toute son entreprise ISO 27001 ?

En cette année 2026, la profession comptable et ses clients indépendants en BNC font face à des évolutions majeures. Entre la préparation active à la réforme de la facturation électronique et l'importance croissante des enjeux de cybersécurité, le choix des outils numériques est devenu un enjeu de pérennité.

C'est dans ce contexte, et par conviction profonde, que la direction d'Ytems a mené à bien un projet stratégique majeur : Ytems est désormais officiellement certifiée ISO/CEI 27001 sur l’intégralité de son entreprise et de ses processus.

Cette démarche, initiée de longue date, visait un objectif clair : garantir un environnement de confiance absolu pour les cabinets d'expertise comptable et les indépendants en BNC, bien au-delà d'une simple mise en conformité technique.

Au fait, qu'est-ce que la norme ISO 27001 ?

En quelques mots, c'est la norme internationale la plus reconnue en matière de sécurité de l'information. Elle ne se contente pas de vérifier la présence de pare-feux ou de mots de passe complexes. Elle atteste par un audit indépendant qu'une entreprise a mis en place une organisation humaine et technique rigoureuse pour garantir en permanence trois piliers :

- La confidentialité : Une protection stricte contre toute intrusion ou fuite de données. Que vous soyez expert-comptable ou indépendant en BNC, le système garantit que les informations sensibles restent totalement privées. Vous gardez la maîtrise exclusive et totale des accès aux dossiers.

- L'intégrité : La garantie que les données demeurent exactes, complètes et inaltérables. Les justificatifs, relevés bancaires et déclarations fiscales sont protégés contre toute modification, qu'elle soit accidentelle ou malveillante, tout au long de leur traitement.

- La disponibilité : La certitude de pouvoir accéder à votre espace de travail et aux documents à tout moment. L'infrastructure est conçue pour résister aux incidents techniques, assurant une continuité de service sans faille pour la production de votre cabinet ou la gestion de votre activité.

Un engagement sur la durée : L'obtention de cette norme n'est pas un examen validé une seule fois. Ytems est désormais soumise à des audits de surveillance annuels par un organisme indépendant, garantissant que nos standards de sécurité sont non seulement maintenus, mais s'améliorent en continu.

La sécurité ne doit pas s'arrêter à un seul maillon

Dans l'écosystème des logiciels, il est fréquent de voir la sécurité traitée de manière segmentée. Il arrive que l'hébergement des données soit confié à un prestataire certifié ISO 27001, ou que seul le module de facturation électronique (la "brique PA" - Plateforme Agréée) soit spécifiquement audité pour répondre aux exigences de l'État.

Bien que ces mesures soient nécessaires, une politique de sécurité véritablement efficace doit couvrir l'ensemble de la chaîne de valeur. Si un environnement de travail ne sécurise qu'une partie de ses flux, c'est toute la chaîne de traitement comptable qui peut en être fragilisée.

L'engagement d’Ytems : Une certification globale

Chez Ytems, nous avons fait le choix de l'exigence de bout en bout. L'audit et la certification que nous venons d'obtenir couvrent l’intégralité de notre entreprise et de notre Système de Management de la Sécurité de l’Information (SMSI).

Du développement de l'application à notre politique de gestion des accès, en passant par le support client, c'est toute notre organisation qui répond désormais aux standards internationaux les plus stricts.

Ce que cela garantit au quotidien :

- Pour vous, Experts-Comptables : Un environnement de production maîtrisé En confiant les dossiers de vos clients BNC à Ytems, vous vous appuyez sur un partenaire dont la sécurité est validée par un tiers de confiance indépendant. L’ensemble de la chaîne de traitement – de la collecte automatisée des justificatifs jusqu’aux télétransmissions des déclarations fiscales (liasse 2035, TVA, 2036...) – bénéficie de ce cadre rigoureux. Vous sécurisez ainsi vos processus de production et protégez les données de votre cabinet.

- Pour vous, Indépendants en BNC : La confidentialité avant tout Vos relevés bancaires, vos factures d'achats et vos documents spécifiques (relevés SNIR, attestations Madelin, etc.) contiennent des informations critiques. Sachant que près de 80 % des utilisateurs d'Ytems exercent dans le secteur médical ou paramédical, et que d'autres manipulent des données juridiques sensibles, nous connaissons l'importance vitale du secret professionnel. Grâce à l'application stricte de la norme ISO 27001, Ytems vous garantit un environnement de travail où la protection de vos données n'est pas qu'une promesse, mais un standard internationalement prouvé.

Bien plus qu'un pré-requis pour la facturation électronique

Si la certification ISO 27001 est l'un des pré-requis exigés par la DGFiP pour obtenir le statut de Plateforme Agréée (PA), la démarche d'Ytems va bien au-delà de cette seule obligation légale.

Nous n'avons pas obtenu cette certification uniquement pour émettre et recevoir des factures électroniques. Nous l'avons fait parce que nous sommes convaincus que l'automatisation comptable doit reposer sur des fondations technologiques irréprochables.

L’alliance de l’expertise et de la robustesse

Avec cette certification globale, Ytems confirme sa position : allier la compréhension pointue des spécificités comptables des indépendants en BNC à une infrastructure technologique de haut niveau.

Vous êtes expert-comptable ou indépendant en BNC ?

Découvrez comment Ytems sécurise et simplifie la gestion de votre comptabilité.

.png)

Déclaration 2035 des revenus 2025 (millésime 2026) : ce qui change

Ce qui change en 2026

À compter du 1er janvier 2026, l’assiette des cotisations et contributions sociales des travailleurs indépendants est calculée à partir des recettes ou produits diminués des charges admises en déduction fiscale, hors cotisations et contributions sociales. Le montant obtenu constitue le revenu brut social, ensuite diminué d’un abattement de 26 %. C’est ce qu’indique la notice officielle 2035-NOT-SD 2026.

Cette réforme s’inscrit dans le cadre des textes sociaux applicables aux indépendants, notamment le décret n° 2024-688 du 5 juillet 2024, qui fixe les modalités de calcul des cotisations et contributions sociales des travailleurs indépendants.

En pratique, cela signifie que la 2035-B ne doit plus être relue sous le seul angle fiscal. Certaines rubriques de la liasse participent désormais aussi à la détermination d’une base utile au calcul social.

Le cadre 8 de la 2035-B

Le nouveau cadre 8 sert à déterminer le RBS :

- DE : sommes à réintégrer pour déterminer le RBS ;

- DB : sommes à déduire ;

- DD : RBS positif ;

- DC : RBS négatif.

C’est le point central de la campagne 2026 pour les dossiers BNC concernés. Pour les cabinets, ce cadre mérite un contrôle spécifique, distinct de la seule validation du résultat fiscal.

Case DE : les montants à réintégrer

La notice vise notamment :

- les plus-values à court terme exonérées dans certains cas ;

- les revenus nets de cession, concession et sous-concession de brevets taxés à 10 % déduits fiscalement ;

- la participation et l’intéressement de l’entrepreneur individuel lorsqu’ils ont été déduits en charges ;

- certains bénéfices fiscalement qualifiés de non professionnels lorsqu’ils se rattachent à une activité relevant du régime des indépendants ou des PAMC.

Le point d’attention, en cabinet, est que ces montants ne se lisent pas toujours dans le seul résultat fiscal. Ils supposent souvent une revue des annexes, des exonérations et, selon les dossiers, du paramétrage retenu.

Case DB : les montants à déduire

La notice vise notamment :

- les indemnités journalières versées par les organismes de sécurité sociale ;

- les IJ versées dans le cadre d’un contrat Madelin, lorsqu’elles ont été incluses dans les gains divers ;

- certains déficits ou charges qualifiés fiscalement de non professionnels, lorsqu’ils sont rattachés à une activité relevant du régime des indépendants ou des PAMC.

Ici encore, le risque est concret : une mauvaise ventilation de DB peut fausser le calcul du RBS et compliquer la cohérence de la suite déclarative.

Le RBS ne se limite pas à DE et DB

La formule de la notice ne se résume pas à “résultat fiscal + DE – DB”.

Elle fait aussi intervenir notamment :

- BK : cotisations personnelles ;

- BV : CSG déductible ;

- ainsi que plusieurs cases d’exonération ou de déduction selon la situation.

Autrement dit, une case traitée comme purement fiscale peut aussi avoir un impact sur la base sociale. C’est ce qui rend la révision de la 2035-B 2026 plus transversale que les années précédentes.

Les autres points à surveiller

Même si le RBS est le sujet principal, la notice 2026 rappelle aussi plusieurs points utiles :

- le dispositif ZFRR et ZFRR+ ;

- la case ECF ;

- la mention du logiciel lorsque la comptabilité est tenue de manière informatisée.

Ces sujets sont secondaires par rapport au cadre 8, mais ils relèvent clairement de la check-list de dépôt.

Précisions : télétransmission

La télétransmission de la déclaration de résultats et de ses annexes est obligatoire pour les entreprises soumises à un régime réel. L’administration fiscale le rappelle sur sa documentation dédiée aux téléprocédures : impots.gouv.fr – obligation de recourir aux téléprocédures.

Entre le 1er janvier 2026 et la mise à disposition effective du millésime 2026, prévue au 1er avril 2026 pour les revenus 2025, il reste possible de télétransmettre la déclaration 2035 et ses annexes en EDI-TDFC sur le millésime précédent. Cette possibilité est toutefois limitée aux situations dans lesquelles aucune donnée nouvelle, absente du millésime antérieur, n’a à être transmise.

La notice 2035-NOT-SD 2026 précise par ailleurs qu’il est souhaitable de télédéclarer la liasse professionnelle avant la déclaration d’impôt sur le revenu afin d’assurer la liaison avec la 2042 C-PRO.

Points de vigilance cabinet

À contrôler en priorité :

- usage correct des cases DE, DB, DC, DD ;

- traitement des IJ ;

- traitement des contrats Madelin ;

- revue des exonérations ;

- contrôle des éléments “non professionnels” ;

- cohérence entre résultat fiscal et RBS ;

- paramétrage du logiciel sur le millésime 2026.

L’enjeu n’est pas de refaire un cours général sur la 2035, mais de fiabiliser le traitement du cadre 8 et des rubriques qui alimentent indirectement le revenu brut social.

À retenir

Le sujet 2026 n’est pas “la 2035 en général”.

Le sujet 2026 est : comment fiabiliser le revenu brut social dans la 2035-B.

Pour un cabinet, le bon réflexe est donc de mettre en place une revue ciblée :

- du cadre 8 ;

- des retraitements DE / DB ;

- des cases qui alimentent indirectement le RBS ;

- et de la cohérence avec la suite déclarative.

Aller plus loin

👉 Téléchargez notre modèle Excel de contrôle 2035-B (millésime 2026) dès maintenant !

Pour fiabiliser le calcul du revenu brut social (RBS), sécuriser les cases DE / DB / DC / DD et contrôler l’assiette sociale en quelques minutes. Un outil conçu pour les cabinets d’expertise-comptable, directement exploitable en production.

Vous souhaitez sécuriser votre campagne déclarative 2026 ? Découvrez la solution Ytems ou prenez rendez-vous avec un expert !

Sources

- Formulaire 2035-SD – millésime 2026

- Notice 2035-NOT-SD 2026

- Décret n° 2024-688 du 5 juillet 2024

- Impots.gouv – obligation de télétransmission

Récap du 80ᵉ Congrès des Experts-Comptables : l’aventure Ytems à Lyon

Trois jours pour partager notre vision

Dès l’ouverture du congrès, le stand Ytems a été le théâtre d’une activité continue. Les visiteurs se sont pressés pour découvrir notre solution dédiée aux BNC, assister à nos démonstrations et poser leurs questions. Certaines sessions, ouvertes à tous, ont rassemblé une audience attentive et curieuse. D’autres, plus confidentielles dans notre espace VIP, ont permis des discussions approfondies et personnalisées.

Ces rencontres ont confirmé une évidence : les experts-comptables cherchent des réponses claires et opérationnelles aux enjeux BNC et à la préparation de la facturation électronique. Ytems s’inscrit pleinement dans cette dynamique en proposant une approche simple, fluide et pensée pour le quotidien des cabinets comme des professions libérales.

Des ambassadeurs qui donnent du sens

Un des moments forts de ce congrès a été la présence de nos clients ambassadeurs. Leur disponibilité et leur sincérité ont donné une résonance particulière à nos échanges. Rien ne remplace la voix de celles et ceux qui utilisent déjà Ytems et qui, avec transparence, ont partagé les bénéfices concrets de notre solution. Leur parole a apporté une dimension authentique et humaine qui a profondément marqué les visiteurs.

La convivialité au cœur

Au-delà des démonstrations et des discussions techniques, ce congrès a été rythmé par des moments plus légers. Le cocktail organisé dès le premier soir a offert une parenthèse conviviale où se sont mêlées conversations professionnelles et échanges plus informels. Le jeu concours a, lui aussi, rencontré un vif succès, ajoutant une touche de sourire et de complicité à l’expérience Ytems.

Une équipe engagée

Si ce congrès a été une réussite, c’est avant tout grâce à l’implication de l’équipe Ytems. Ceux qui étaient présents à Lyon ont porté haut nos couleurs, avec passion et énergie. Ceux qui sont restés en coulisses ont permis, par leur travail invisible mais essentiel, que tout se déroule parfaitement. Cette complémentarité reflète l’ADN d’Ytems : la technologie ne prend toute sa force que lorsqu’elle est portée par des femmes et des hommes engagés.

Et après ?

Le Congrès est terminé, mais l’histoire, elle, continue. Les échanges commencés à Lyon se prolongent déjà en rendez-vous et en projets concrets. Notre offre spéciale congrès reste disponible pour celles et ceux qui souhaitent découvrir Ytems et bénéficier d’un accompagnement privilégié.

Prenez rendez-vous dès maintenant pour une démonstration personnalisée !

👉 Découvrir la solution Ytems | Demander une démo

Le 80ᵉ Congrès des Experts-Comptables à Lyon a été une occasion unique pour Ytems de démontrer son engagement envers l'innovation et l'excellence. Pendant trois jours, notre équipe a accueilli des experts-comptables désireux de découvrir des solutions pratiques pour les BNC et la facturation électronique. Les échanges ont été riches et ont permis de renforcer notre position en tant que partenaire de confiance pour les professionnels du secteur.

Pourquoi ICS et Talenz Alteis ont choisi Ytems pour leurs clients BNC ?

Le cabinet ICS, fondé il y a plus de 45 ans, compte 90 collaborateurs répartis sur quatre sites en Alsace et Moselle. Le cabinet Talenz Alteis s'appuie sur un réseau de plus de 600 talents répartis sur 18 sites en Normandie, région parisienne et Occitanie.

Tous deux ont fait le choix d'un accompagnement expert, numérique et sur mesure des professions libérales.

Leur objectif ? Simplifier la production, fluidifier la collaboration avec les clients et renforcer le rôle de conseil. Avec Ytems, ils disposent désormais d'un outil aligné avec cette vision.

Avant Ytems, quelle était votre organisation pour les dossiers BNC et les principales difficultés rencontrées ?

Sébastien Korf (ICS) : Nous gérons près de 500 dossiers BNC au sein du cabinet. Ce sont souvent des professionnels qui ont peu de temps à consacrer à la gestion comptable. On utilisait ACD, avec un workflow incluant Dext pour la collecte et des outils Excel pour les projections. Mais la récupération des pièces et des flux restait un point de friction, surtout chez ceux qui n'ont pas de compte pro. On devait souvent relancer, et cela générait des retards. Pourtant, notre démarche allait déjà au-delà de la production de la 2035 : nous faisions systématiquement un point intermédiaire en cours d'année pour anticiper les charges, les impôts, et aborder aussi d'autres sujets comme la protection sociale ou la retraite.

Romain Henry (Talenz Alteis) : Nous avons choisi l'utilisation d'Ytems pour notre site de Dieppe spécialisé en gestion des dossiers BNC. Avant l'utilisation, la comptabilité était traitée principalement annuellement. Certains clients déposaient leurs documents sur le portail, d'autres arrivaient avec leur dossier papier... en mars. On utilisait notre outil de production Agiris, et on avait déjà un peu d'automatisation via jedeclare.com, mais ça restait cloisonné. La collaboration client était clairement à améliorer.

Qu'est-ce qui vous a convaincu d'adopter Ytems ?

Romain Henry : D'abord, c'est une solution jeune, spécialisée, en cours de développement, et on a tout de suite eu un bon feeling avec l'équipe. Contrairement à d'autres outils trop centrés sur les contraintes des cabinets, Ytems est conçu aussi pour le client. Et surtout, ce n'est pas un simple outil de pré-comptabilité. Il a vocation à être complet, utilisable en autonomie sur tout le cycle comptable d'un BNC.

Sébastien Korf : Oui, ce qui nous a frappés, c'est l'équilibre entre ce que l'outil apporte au cabinet et ce qu'il propose au client. L'interface permet au professionnel de suivre ses flux, ses objectifs de dépenses, son budget, etc. On parle ici d'un outil qui vulgarise la comptabilité, qui responsabilise le client tout en allégeant notre production. C'est rare sur ce segment.

Comment s'est déroulé le déploiement dans vos cabinets ?

Sébastien Korf : Très simplement. On a donné le "GO" en avril et en 2 mois, on avait basculé 340 dossiers. La prise de rendez-vous client était centralisée via une plateforme, façon Doctolib. Côté cabinet on informait les clients à l'occasion des rendez-vous bilans, et les équipes Ytems géraient l'installation et le paramétrage. Même en période fiscale, ça a été fluide et transparent pour nos collaborateurs.

Romain Henry : Même retour chez nous. On a mené une phase pilote sur le site de Dieppe, formé les collaborateurs, puis migré les dossiers progressivement. On a communiqué directement avec les clients, souvent en rendez-vous. Quelques réticences au départ, mais vite dissipées. L'accueil interne a été positif, malgré les appréhensions classiques liées au changement.

En pratique, que vous apporte Ytems au quotidien sur les dossiers BNC ?

Sébastien Korf : Un suivi quasiment en temps réel. On peut entrer dans un dossier et voir, sans action manuelle, le compte bancaire, les achats, le chiffre d'affaires. Dès qu'on détecte une hausse d'activité, on peut anticiper des régularisations et contacter le client. C'est ce qu'on appelle chez nous la « projection », un point d'étape systématisé au second semestre. Avant Ytems, certains clients passaient à travers, faute de signal faible. Aujourd'hui, même les moins organisés remontent dans nos radars grâce aux flux bancaires.

Romain Henry : Ce que j'apprécie, c'est la dimension collaborative. Nos outils de production sont trop lourds pour les BNC. Avec Ytems, on a une interface fluide, pensée pour dialoguer avec le client. C'est cohérent avec notre ADN : proximité et réactivité. On n'a pas encore mesuré tous les gains de temps, mais on sent déjà que la relation s'améliore. Les clients sont plus impliqués, certains scannent tout, d'autres synchronisent juste leur compte bancaire, mais dans les deux cas, on a ce qu'il faut pour produire.

Avez-vous observé un changement dans la relation client depuis la mise en place de Ytems ?

Sébastien Korf : Ytems ne change pas notre posture de conseil, il la renforce. Le client voit des jauges, suit son chiffre d'affaires, comprend les impacts potentiels. Il revient plus souvent vers nous. C'est ce que j'appelle le vrai partenariat. On sort du « on se voit pour le bilan» et on entre dans un accompagnement plus régulier, avec des échanges plus qualitatifs.

Romain Henry : Les clients sont un peu plus autonomes, oui. Pas tous au même niveau, mais même ceux qui se contentent des flux bancaires permettent une production plus rapide et plus fiable. On les incite à utiliser l'outil, mais il a été conçu pour fonctionner même à minima. C'est ce qui en fait un bon outil BNC.

Enfin, que diriez-vous à un confrère hésitant à adopter Ytems ?

Romain Henry : Côté Talenz Alteis, nous poursuivons notre réflexion pour généraliser l'outil sur l'ensemble de nos sites. C'est un outil dans l'air du temps, aligné avec les enjeux de la facture électronique. Les éditeurs historiques nous ont parfois déçus, et aujourd'hui, un cabinet ne peut plus se contenter d'un seul outil universel. Il faut des solutions spécialisées par segment de clientèle. Ytems en est une.

Sébastien Korf : Je dirais qu'il y a deux niveaux. D'abord, un vrai gain de productivité : collecte fluide, interface ergonomique, moins de manipulations. Ensuite, une opportunité de créer plus de valeur. On parle beaucoup de nouvelles missions : ici, pas besoin de nouveaux clients, il suffit de mieux servir les actuels. Et les clients, eux, sont prêts à payer pour ça. C'est ce qu'on observe.

Et vous, prêts à faire évoluer votre gestion des BNC ?

Comme ICS et Talenz Alteis, rejoignez les centaines de cabinets qui ont choisi Ytems pour transformer leur gestion des professions libérales. Notre solution est conçue pour s’adapter à vos pratiques, réduire la charge opérationnelle, et remettre le client au cœur de la relation.

🎯 Avec Ytems, devenez l’expert-comptable préféré des BNC

📝 Article initialement publié sur Compta Online

Les PDP deviennent des PA – une nouvelle appellation pour un rôle renforcé

Pourquoi ce nouvel intitulé ?

Le terme « Plateforme Agréée » a été choisi pour clarifier le positionnement de ces opérateurs, soumis à une procédure d'immatriculation rigoureuse auprès de l'administration fiscale. Là où l’ancienne appellation « Partenaire » pouvait laisser penser à un lien contractuel optionnel, le mot "Agréée" souligne le caractère officiel et obligatoire de leur rôle dans le nouveau cadre légal.

Ces plateformes sont reconnues comme des intermédiaires certifiés pour le traitement et la transmission des factures électroniques, qu’elles soient à destination d’autres entreprises ou de l’administration.

Leur nom change mais pas leur mission

Bien que leur appellation évolue, les responsabilités des plateformes agréées restent inchangées :

- Transmission sécurisée des factures électroniques entre entreprises, administrations et partenaires ;

- Contrôle de la conformité des formats normalisés (Factur-X, UBL, CII) ;

- E-reporting des données fiscales issues de transactions B2C et internationales (hors UE) ;

- Interopérabilité avec le Portail Public de Facturation (PPF) et les autres systèmes agréés.

Les entreprises peuvent ainsi continuer à automatiser et fiabiliser leurs obligations sans modifier leurs outils ou processus existants.

Calendrier réglementaire à retenir

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA, y compris celles qui en sont exonérées comme certaines professions libérales, devront obligatoirement passer par une plateforme agréée (PA) pour la réception des factures électroniques.

L’émission de ces factures deviendra également obligatoire à cette même date pour les grandes entreprises et les ETI, puis à partir du 1er septembre 2027 pour les PME, TPE, micro‑entreprises et professions libérales.

Ytems en phase avec l’évolution : comment la plateforme s’intègre à ce changement

Ytems assure pleinement sa conformité avec la réforme. Dès fin mai 2025, vous pourrez inscrire vos clients à l’Annuaire depuis la Plateforme Agréée Ytems.

Cette évolution s’inscrit naturellement dans notre positionnement : accompagner les experts‑comptables et leurs clients professionnels libéraux dans cette nouvelle obligation réglementaire, sans coût additionnel.

- La fonctionnalité PA est incluse dans le prix par dossier, ce qui garantit une transition fluide et sans surprise pour les cabinets et leurs clients ;

- L’intégration Ytems‑PA permet d’automatiser la transmission, la validation et le e-reporting, tout en restant au cœur de la relation cabinet‑client.

Ainsi, Ytems devient votre interface agréée pour la facturation électronique BNC, dans le respect de la législation et à l’avantage de vos processus métiers.

🎯 Envie d’en savoir plus sur la Plateforme Agréée Ytems ?

Découvrez dès maintenant comment Ytems PA va simplifier le traitement de vos dossiers en comptabilité de trésorerie.

Avec Ytems, devenez l’expert-comptable préféré des BNC

👉 Découvrir la solution Ytems | Demander une démo

Interview Compta Online - Comment Ytems transforme la gestion des BNC ?

Pouvez-vous nous raconter la genèse d’Ytems ? Quelles problématiques spécifiques vous ont conduit à créer cette solution ?

Ytems est née d'un problème très concret : issu d'une famille de professions libérales, j'ai eu un déclic lors d'un week-end début 2020. Ma mère - médecin - était en train de passer un temps considérable à imprimer, trier, pointer tous les documents qu'elle devait transmettre à son expert-comptable. En la regardant faire, ma sœur, elle aussi en profession libérale, me dit : « c'est horrible, je n'ai même pas envie d'y penser ».

J'ai aussitôt appelé Hicham Al Hasan et Michel Apostolou, mes associés, avec qui on travaillait sur un modèle d'association automatique facture-transaction. Eux aussi avaient des proches confrontés à cette charge administrative. On a lancé une exploration approfondie en échangeant avec des centaines de BNC et d'experts-comptables pour arriver à trois constats majeurs :

- 90% des cabinets d'expertise-comptable, de la création ex-nihilo jusqu'aux grands groupes, ont des clients en professions libérales ;

- les cabinets rencontrent des problèmes significatifs sur ces dossiers : productivité, gestion RH, saisonnalité du traitement annuel, manque d'accompagnement client.

- il n'existe aucune solution technologique exclusivement dédiée à la comptabilité de trésorerie.

C'est comme ça que notre mission est née : faire que la comptabilité ne soit plus une contrainte, mais un levier pour valoriser l'expertise du cabinet auprès des BNC.

En quoi Ytems se distingue-t-elle des autres solutions du marché ?

La simplification est une tendance de fond : la comptabilité de trésorerie va donc mécaniquement se développer. Au Royaume-Uni, depuis 2024, la méthode par défaut des "self-employed" (=professions libérales) est le "cash accounting" (=comptabilité de décaissement), sans seuil maximal de chiffre d'affaires. En France 600 000 liasses 2035 sont déclarées chaque année, sans compter les dossiers connexes (SCM, SCI, etc.). Avec l'abaissement du seuil des micro-entreprises et la disparition progressive des AGA, le volume de ces dossiers va croître pour les cabinets.

Pourtant les BNC - qui représentent en général de 10 à 20% de leur portefeuille – passent après tous les autres clients.

Notre réponse est une vision très claire : devenir la solution de référence pour la comptabilité de trésorerie. Là où d'autres outils essaient de tout faire, nous avons choisi l'hyper-spécialisation. Ytems est une solution conçue uniquement pour les besoins des BNC.

Elle se distingue par trois piliers :

- Temps réel : c'est la seule solution qui donne une restitution complète, fiable et instantanée des chiffres clés, sans intervention du cabinet ;

- Configurabilité totale : l'outil est entièrement personnalisable en fonction des pratiques du cabinet, du recueil de documents à la génération d'écritures ;

- Accompagnement : nos équipes s'occupent de toute la mise en place côté cabinet ET côté BNC.

Aujourd'hui, plus de 80% de nos cabinets partenaires ont déployé Ytems sur l'ensemble de leur portefeuille BNC. Et leurs clients se connectent en moyenne deux fois par semaine à l'application mobile.

Pourquoi avoir attendu 5 ans avant de communiquer largement sur la solution ?

Avant de communiquer, nous souhaitions une solution complète, fiable, et prête à être déployée à grande échelle. C'est désormais le cas.

Ytems va aujourd'hui jusqu'à la production, de la pré-comptabilité aux déclarations de TVA et liasses fiscales incluant la génération de la plaquette. Tous les modules ont été testés sur l'année fiscale 2024 et validés par nos cabinets partenaires. D'ici au Congrès de Lyon, notre service PDP (actuellement PA) sera également opérationnel.

En parallèle, nous avons structuré l'équipe et les processus pour pouvoir déployer plusieurs milliers de dossiers par mois, quel que soit le profil du cabinet.

Quel est le modèle économique d’Ytems ?

Ytems est avant tout une solution de productivité. Nous fonctionnons avec un abonnement mensuel par dossier.

Deux offres sont proposées :

- une offre pré-comptabilité seule, avec génération et transfert du FEC + pièces au format adapté à chaque outil de production ;

- une offre tout-en-un, qui intègre la déclaration fiscale.

Notre objectif : faire d’Ytems un centre de profit pour les cabinets, en les aidant à développer leur portefeuille BNC et proposer de nouvelles missions à forte valeur ajoutée.

Quelle est votre vision de l’évolution du métier d’expert-comptable ?

La profession est en pleine transformation avec plusieurs tendances qui agissent de façon interdépendante :

- la digitalisation (facture électronique, IA) ;

- les difficultés de recrutement et l'évolution de la pyramide des âges ;

- la consolidation du marché et sa financiarisation ;

- une concurrence élargie à des acteurs extérieurs à la profession.

Le point à retenir pour 2025 selon moi : la segmentation client. Avec la réforme de la facture électronique, les cabinets vont devoir proposer des offres par typologie de client, avec une organisation, des processus et des outils adaptés.

En observant avec attention ce qui se passe à l'international, Stéphane Raynaud soulignait récemment dans un podcast que si certains cabinets s'organisent autour d'un seul outil, l'immense majorité a une approche multi-soft. Et dans ce cadre, Ytems s'impose comme la solution naturelle pour les clients en comptabilité de trésorerie.

Quels sont vos objectifs de croissance ?

Nous visons une croissance annuelle comprise entre +50% et +100% sur les trois prochaines années. Pour 2025, nous sommes déjà à +72% à fin mai.

Notre socle technologique très avancé nous permet de consacrer 90% de notre développement à l'innovation. Les fonctionnalités futures permettront d'aller encore plus loin dans l'accompagnement des BNC avec des modules liés aux cotisations sociales, à l'impôt sur le revenu ou encore aux services de paiement.

Si Ytems a été nativement conçue pour un développement international, notre priorité à ce stade reste le marché français, avec pour objectif d'y atteindre une part de marché significative.

Quelle est la structure capitalistique d’Ytems ?

Depuis 2021, nous avons levé plus de 2 millions d’euros, dont une grande partie auprès de cabinets clients.

Nous leur réservons 15 à 20 % du capital via des actions non-votantes. Cela garantit notre indépendance, tout en leur permettant de s’impliquer durablement dans le projet.

C’est la première fois que nous communiquons publiquement sur ce sujet. Les cabinets intéressés peuvent me contacter directement.

Quels retours avez-vous reçus depuis le lancement ?

Côté cabinets, les gains de productivité sont nets : de 30 % à 70 % de temps gagné selon les dossiers. Un expert a réduit son temps de traitement de 15h à 4h. Un autre, après avoir déployé Ytems sur plusieurs centaines de dossiers, a parlé d’un « changement radical » entre les périodes fiscales 2024 et 2025.

Un dernier exemple : pour une situation intermédiaire demandée par un client, un cabinet a pu répondre dans la journée, contre 3 jours auparavant. Tous soulignent par ailleurs la qualité de l'accompagnement et la réactivité de notre support.

Côté BNC, ce qui ressort, c’est la simplicité d’utilisation. Les utilisateurs envoient leurs documents au fil de l’eau. En 2025, plus de 60 % des To-Do lists sont déjà à jour. Les avis sur l’App Store et Google Play parlent d’eux-mêmes : c’est une solution simple, efficace et rassurante.

🎯 Avec Ytems, devenez l’expert-comptable préféré des BNC

📝 Article initialement publié sur Compta Online

Fin de la majoration AGA pour les BNC : impacts fiscaux et opportunités

La Décision de la Cour Européenne des Droits de l'Homme (CEDH) : Un Contexte Juridique Supplémentaire

Bien que la suppression de la majoration ait été décidée indépendamment par la loi de finances, une décision de la Cour Européenne des Droits de l'Homme (CEDH) le 7 décembre 2023 aurait, quoi qu’il en soit, mis fin à son application. La CEDH a en effet jugé que cette majoration allait à l'encontre du droit de propriété des professionnels libéraux, la considérant comme une pénalisation injustifiée pour ceux ne souhaitant pas adhérer à une AGA.

Ce jugement, bien qu’intervenu après la suppression de la majoration en France, vient appuyer le principe de liberté de gestion des professionnels, soulignant que les incitations fiscales ne doivent pas être perçues comme punitives.

Cette décision pourrait potentiellement influencer d'autres dispositifs fiscaux similaires, en posant la question de la légitimité d’incitations jugées excessivement contraignantes.

Impacts fiscaux et opportunités pour les BNC

- Suppression immédiate de la majoration

- Avec la suppression de la majoration, tous les professionnels en BNC, qu’ils soient ou non affiliés à une AGA, ne sont plus soumis à cette pénalité. Cela permet aux libéraux d'exercer sans subir de majoration fiscale liée à leur choix de ne pas adhérer à une AGA.

- Possibilité de réclamations rétroactives pour les années 2021 et 2022

- Pour les années d'imposition non prescrites (2021 et 2022), il est possible de réclamer les sommes versées au titre de cette majoration. Il est important de noter que les réclamations pour l'année 2021 doivent être déposées avant le 31 décembre 2024 pour bénéficier de cette rétroactivité.

Zoom sur les médecins de secteur 1

Pour les médecins de secteur 1, la fin de la majoration ouvre des perspectives fiscales supplémentaires.

La possibilité de cumuler les avantages fiscaux

Les médecins conventionnés du secteur 1, qui relèvent du régime de la déclaration contrôlée, bénéficient de deux dispositifs fiscaux spécifiques :

- L’abattement du groupe III : Calculé en fonction des recettes et de la spécialité du médecin.(cf. BOI-BAREME-000025).

- La déduction complémentaire de 3 % : Celle-ci s’applique directement sur les honoraires conventionnés, permettant une réduction supplémentaire de la base imposable.

Avant 2023, l’administration fiscale exigeait que les médecins de secteur 1 fassent un choix :

- Bénéficier de l’absence de majoration fiscale en adhérant à une AGA,

ou ;

- Profiter des avantages combinés de l’abattement du groupe III et de la déduction complémentaire de 3 %.

Contraignait les médecins à opter pour la solution la plus avantageuse (BOI-BNC-SECT-40, § 170, 12 mai 2021).

Exemple concret d'économies fiscales potentielles

Prenons l’exemple d’un médecin généraliste conventionné secteur 1 relevant du régime de la déclaration contrôlée, avec :

- Recettes globales : 60 000 € (dont 40 000 € d’honoraires conventionnés).

- Abattement du groupe III : Supposons 2 000 €, selon les recettes totales et la spécialité.

- Déduction de 3 % : 3 % de 40 000 € = 1 200 €.

Calcul de la base imposable après déductions :

- Recettes globales = 60 000 €.

- Après déductions : 60 000 € - 2 000 € (groupe III) - 1 200 € (3 %) = 56 800 €.

Impact fiscal (taux marginal de 30 %) :

- Réduction d’impôt = (60 000 € - 56 800 €) x 30 % = 960 € d’économies fiscales par an.

- Sur deux années rétroactives : 960 € x 2 = 1 920 € d’économies fiscales cumulées.

Une révolution fiscale pour les médecins de secteur 1

La suppression de cette majoration représente une avancée significative pour les droits de ces médecins, en leur offrant un allègement fiscal substantiel.

Comment procéder pour récupérer les sommes dues ?

Pour bénéficier de ces avantages fiscaux rétroactifs, les médecins de secteur 1 et autres BNC concernés doivent suivre plusieurs étapes. Nous leurs conseillons très fortement de contacter votre expert-comptable pour qu’il vous accompagne dans ces démarches, à savoir :

- Étape 1 : Déposer une réclamation contentieuse

- Pour les revenus de 2021 et 2022, ils peuvent déposer une réclamation auprès du service des impôts, en invoquant la décision de la Convention européenne de sauvegarde des Droits de l’Homme et des Libertés fondamentales comme argument principal de la demande.

- Étape 2 : Corriger les déclarations fiscales

- Les déclarations professionnelles peuvent être corrigées en ligne. La correction des déclarations de revenus doit être effectuée avant le 31 décembre 2024 pour les revenus de 2021, et avant le 31 décembre 2025 pour les revenus de 2022.

- Étape 3 : Déclaration pour l’année 2023

- Pour les revenus de 2023, les déclarations doivent être corrigées via le service en ligne des impôts avant le 4 décembre 2024.

Points clés à retenir

- Fin de la majoration : Depuis 2023 les BNC non-adhérent à une AGA ne subissent plus de majoration de leur résultat. Par ailleurs, les médecins de secteur 1 qui relèvent du régime de la déclaration contrôlée peuvent désormais percevoir l’abattement du groupe III et la déduction complémentaire de 3 % tout en étant adhérent à une AGA

- Rétroactivité liée à l'arrêt de la CEDH : Les BNC qui n'étaient pas adéhrents à une AGA peuvent demander la restitution des majorations appliquées pour les années 2021 et 2022. Les médecins de secteur 1 qui relèvent du régime de la déclaration contrôle et avaient opté pour la non-majoration fiscale en adhérent à une AGA peuvent demander l'application rétroactive des abattements du groupe III et la déduction complémentaire de 3%.

Pourquoi pas vous ?

Il est fortement recommandé aux professionnels BNC de consulter leur expert-comptable pour tirer parti de ces nouvelles possibilités et obtenir les remboursements potentiels. Un conseiller expérimenté peut aider à maximiser les bénéfices fiscaux dans le cadre de cette réforme et à répondre aux besoins comptables spécifiques des professions libérales.

Cet article vous a été utile ? N'hésitez pas à le partager avec vos confrères.

La déduction forfaitaire de 2% pour les BNC

Qu’est-ce que c’est ?

Les médecins conventionnés du secteur 1, tels que les médecins généralistes, spécialistes médicaux, chirurgiens et spécialistes chirurgicaux et électroradiologistes installés (titulaires ou collaborateurs), relevant du régime de la déclaration contrôlée (n°2035), ne sont pas obligés de tenir la comptabilité réelle des frais liés à leur profession. Pour déterminer leur revenu imposable, l’administration fiscale a mis en place ce barème.

Le principe

Concrètement, les médecins conventionnés du secteur 1 ont le choix entre la déduction du montant réel des frais liés à leur profession, ou une évaluation forfaitaire de ces dépenses égale à 2% du montant brut des recettes. Dans ce cas, un abattement de 2 % sur le chiffre d’affaires global est réalisé et déduit fiscalement en bénéfice.

Exemple : Pour un chiffre d’affaires de 100 000€, si un médecin ne souhaite pas tenir la comptabilité réelle de ses frais liés à sa profession, il peut forfaitairement déduire à ce titre : 2 % de 100 000 € = 2000 €.

Le montant brut des recettes pris en compte pour déterminer l’assiette de la déduction forfaitaire de 2% inclut les honoraires et toutes les recettes encaissées au cours de l’année.

Quels frais sont couverts par la déduction forfaitaire de 2%?

Les frais de représentation, de réception, de prospection, des cadeaux professionnels, des travaux de recherche, des frais de blanchissage et des frais liés aux petits déplacements sont les dépenses auxquelles l’administration fiscale accorde des déductions spécifiques.

Quelques points de détails

- Les frais de blanchissage sont couverts par l’estimation forfaitaire de l’administration fiscales, aussi bien pour les dépenses qui concernent le professionnel ou les salariés (blouses, robe d’avocat et entretien).

- Les frais de petits déplacements couverts sont ceux liés liées à l’usage d’un moyen de transport différent du véhicule professionnel (transports en commun, parking etc).

- Les cadeaux attribués au personnel et non soumis aux cotisations sociales sont couverts par cette déduction.

Quels frais doivent être enregistrés séparément ?

Les frais de congrès et formation ne sont pas couverts par la déduction forfaitaire de 2 % et peuvent être déduits pour leur montant réel.

En ce qui concerne les cadeaux ou les chèques-cadeaux attribués au personnel et qui constituent des compléments de rémunération, ils ne sont pas considérés comme des cadeaux professionnels et ne sont donc pas compris dans la déduction forfaitaire de 2 %.

Les frais liés à l’utilisation du véhicule professionnel (carburant, etc) ne sont pas concernés par l’estimation et doivent être déduits au réel (frais réels ou barème).

Quand et comment l’appliquer?

L’option pour la déduction forfaitaire de 2% doit être exercée avant le 1er janvier de l’année concernée, et l’inscription des frais correspondants à un poste de charges durant l’année vaut renonciation à l’option.

Les praticiens adhérents d’une association agréée qui optent pour la déduction forfaitaire de 2 % doivent enregistrer ces dépenses en comptabilité dans le poste « prélèvements personnels » ou « compte de l’exploitant ».

source : bofip.impots.gouv.fr

Les pratiques en cabinet

Les dépenses engagées par les médecins sont généralement faibles, les montants ainsi déduits grâce au barème forfaitaire sont, dans la majorité des cas, supérieurs aux dépenses réelles du médecin. La plupart des cabinets l’appliquent pour tous ces clients.

Chez les cabinets clients d’Ytems, 98,2% des médecins généralistes conventionnés de secteur I appliquent la déduction forfaitaire de 2% plutôt que les frais réels.

Ytems et l’automatisation des affectations

Comme vous l’avez compris, appliquer la déduction forfaitaire de 2% suppose que la majorité des dépenses doivent être enregistrées en compte d’exploitant à l’exception de celles liées aux congrès et aux formations.

Lorsque cette option est sélectionnée, Ytems génère automatiquement l’écriture entre comptes de banque et compte d’exploitant à l’apparition de la transaction couverte par la déduction forfaitaire de 2%. Et dans le cas ou les frais sont liés à des congrès ou formation, il suffit à l’utilisateur BNC d’appliquer le tag “Frais de congrès” ou “Formation” au justificatif concerné. La dépense sera alors enregistrée au compte de charge.

Cas particulier des frais de repas

À la lecture du texte de loi, les frais de repas pris seul sur le lieu de travail ne sont pas mentionnés. Ils peuvent donc être considérés comme étant déductibles en plus du barème forfaitaire - contrairement aux invitations confrères qui sont incluses dans les 2%.

Dans ce cas, le BNC transmet son justificatif - qui est automatiquement associé à la transaction bancaire - et applique le tag “Repas seul”. La quote-part déductible est instantanément enregistrée en compte de charge et le reste en compte d’exploitant - voir article blog repas seul.

Pour plus d’informations : contact@ytems.co

%201.png)

Déduction des frais de repas (repas seul) pour la comptabilité des BNC

La règle du repas seul en comptabilité BNC : qu’est-ce que c’est ?

Le principe

Dans le cas d’un repas pris “seul” (règle spécifique à la comptabilité des BNC), c’est à dire sans invitation d’une personne tierce, l’administration considère que la partie dépassant le coût d’un repas pris au domicile - dans une certaine limite - est lié à l’exercice de l’activité du BNC et peut donc être déduite du résultat.

Les conditions

Le travailleur indépendant soumis à l’impôt sur le revenu (IR) sous le régime des bénéfices industriels et commerciaux (BIC) ou des bénéfices non-commerciaux (BNC) peut déduire les frais supplémentaires de repas de son résultat, sous […] les 3 conditions suivantes :

- Constituer des dépenses nécessitées par l’exercice de la profession (déplacement professionnel chez un client ou repas d’affaires par exemple), et non par des convenances personnelles (les frais de l’époux ou du partenaire de Pacs sont exclus)

- Être justifiés par la distance entre le lieu d’exercice et le domicile

- Être effectivement engagés (sous réserve d’une pièce justificative, notamment facture d’un restaurant ou d’un traiteur)

Source: site officiel d’information administrative pour les entreprises

Les seuils

La fraction de la dépense qui correspond aux frais que le contribuable aurait engagés s’il avait pris son repas à son domicile constitue une dépense d’ordre personnel. Elle ne peut pas être prise en compte pour la détermination du bénéfice imposable.

Attention : la valeur du repas pris au domicile et d’un repas préparé par le professionnel lui-même (gamelle) n’est pas déductible. Seuls les frais supplémentaires de repas peuvent être considérés comme rendus nécessaires par l’exercice de la profession du BNC.

La dépense déductible correspond à la différence entre les frais de repas réellement engagés et l’évaluation forfaitaire de l’avantage en nature nourriture.

Cependant, au-delà de la limite d’exonération des indemnités pour frais de repas des salariés, la dépense engagée est considérée comme excessive et n’est pas déductible.

Source: site officiel d’information administrative pour les entreprises

Barèmes 2024 frais de repas

Les seuils sont fixés chaque année en janvier. Pour 2024, le nouveau barème est disponible depuis le 18 janvier 2024.

Voici les barèmes sur les 3 dernières années :

Exemples avec le barème 2024 :

- Sur une dépense de 16 € TTC, le professionnel peut déduire les frais de repas à hauteur de 16 € - 5,35 € = 10,65 €

- Sur une dépense de 35 € TTC, les frais déductibles sont de 20,70 € - 5,35 € = 15,35 €

Remarque importante

Même pour les BNC assujettis à TVA, la règle ne stipule pas de récupération possible de TVA. La TVA concernée par les repas pris seul hors domicile ne peut donc pas faire l’objet d’une exonération.

Une règle peu appliquée

Les centaines d’échanges avec les cabinets que nous rencontrons montrent que la règle est très rarement appliquée. Nous avons identifié deux raisons principales :

- Les montants concernés pris individuellement sont faibles donc le niveau de risque lors d’un contrôle est généralement restreint. Les cabinets prennent en compte ce niveau de risque par rapport au temps qu’ils passeraient pour appliquer strictement cette règle.

- Les méthodes de travail actuelles ne permettent pas de gérer simplement la répartition entre le compte de charge et le compte d’exploitant. Les règles d’imputation saisies manuellement pour affecter les transactions récupérées via EBICs - lorsque ce mode de collecte est disponible - ne permettant d’allouer qu’une seul compte de contrepartie (en-dehors de la TVA).

Les raccourcis des cabinets

Pour un certain nombre de cabinets, l’application de cette règle est plus sensible que pour d’autres, en particuliers ceux accompagnant un nombre important de professions libérales.

Par exemple : les avocats ont plus le réflexe de déduire de façon systématique leurs frais de repas que les professions médicales et paramédicales. Les cabinets spécialisés sur ces types de clients se sentent plus concernés par l’application de cette règle.

Afin d’être le plus efficace, ces cabinets ont l’habitude de passer une écriture en fin d’année à partir de l’intégralité des transactions de repas.

Une application automatique et instantanée avec Ytems

La solution Ytems est conçue pour simplifier au maximum la vie des collaborateurs en éliminant toutes les tâches sans valeur ajoutées dans le traitement des dossiers BNC.

Appliquer la règle du repas pris seul hors domicile est une plaie. Ytems l’applique automatiquement en calculant la quote part non déductible pour la réaffecter automatiquement en compte d’exploitant (voir exemple ci-dessous)

Que se passe-t-il s’il s’agit d’une invitation client ou confrère ? Le BNC n’aura qu’à tagger le justificatif correspondant dans l’application. La charge est alors déduite dans son intégralité. Dans le cas d’un BNC soumis à TVA, les montants hors taxe et de TVA sont extraits du justificatif associé à la transaction (OCR):

- La charge hors taxe est imputée au compte de réception (6257 ou équivalent)

- la TVA déductible est imputée au compte correspondant (4456)

Pourquoi pas vous ?

À aujourd’hui, 96% des dossiers gérés sur Ytems voient la règle du repas seul appliquée par défaut. Contactez-nous pour en savoir plus sur l’application de cette règle et comment nous pouvons vous aider !

.png)

Les frais de blanchissage : Guide complet pour les BNC

Les avantages de l’externalisation du blanchissage

De nombreux BNC optent pour l’externalisation de leur blanchissage en ayant recours aux services de pressing professionnels. Cela leur permet de bénéficier de l’expertise d’un professionnel pour le nettoyage de vêtements délicats ou spécifiques à leur domaine. C’est un moyen pour eux de gagner du temps et de se concentrer sur leur travail plutôt que sur les tâches de blanchissage.

Éligibilité des frais de blanchissage à la déduction fiscale

Il est important de comprendre que les frais de blanchissage peuvent être éligibles à la déduction fiscale, sous certaines conditions. Ils doivent être considérés comme des charges d’exploitation, directement liés à l’exercice de votre profession libérale, et doivent être justifiés par des preuves adéquates. Pour simplifier cette démarche, un forfait de blanchissage peut être évalué mensuellement, en se basant sur les tarifs habituellement pratiqués par les blanchisseurs.

Calcul des frais de blanchissage

Comment déterminer le forfait de blanchissage ? Le forfait de blanchissage concerne l’entretien des vêtements professionnels. Il offre deux options d’entretien :

La première consiste à recourir aux services d’une blanchisserie, ce qui implique de conserver les factures pour les inclure dans la comptabilité.

La seconde option est de prendre en charge soi-même l’entretien du linge, une pratique souvent adoptée par les infirmières libérales. Cette solution engendre des coûts en électricité, en eau et en produits d’entretien, qui s’accumulent au fil du temps.

L’administration fiscale accepte une évaluation forfaitaire des frais de blanchissage dès lors qu’ils sont justifiés. Pour ce faire, il est possible de demander un devis auprès d’une blanchisserie ou de réaliser un lavage en blanchisserie une fois par trimestre ou par an, afin de disposer d’une facture à jour des tarifs pratiqués.

À titre d’exemple, des frais de blanchissage de 5 euros par jour travaillé, avec une moyenne de 15 jours travaillés par mois, soit 180 jours par an, permettent de déduire 900 euros chaque année.

Importance fiscale de la déduction des frais de blanchissage pour les BNC

La déduction fiscale des frais de blanchissage revêt une importance majeure pour les BNC. Non seulement elle permet d’optimiser la charge fiscale globale en réduisant le bénéfice imposable, mais elle encourage également la conformité avec les normes d’hygiène et de présentation requises dans de nombreuses professions. Ainsi, elle favorise une image professionnelle positive, qui peut avoir un impact direct sur le succès et la réputation du professionnel dans son domaine.

Avec Ytems, automatisez le calcul des frais de blanchissage ! Demandez un rendez-vous personnalisé dès maintenant !